Đầu tư tài chính là gì? Làm thế nào để chuẩn bị hành trang kiến thức và kinh nghiệm đầu tư tài chính nếu như bạn đang bắt đầu tìm...

Quản lý tài chính cá nhân thông minh không chỉ đơn thuần là việc ghi chép chi tiêu hàng tháng mà còn là nghệ thuật lên kế hoạch cho tương lai. Biết cách phân bổ ngân sách hợp lý, đầu tư đúng chỗ và tiết kiệm cho tương lai sẽ giúp bạn có được sự tự tin về tài chính. Trong bài viết này, chúng ta sẽ khám phá các cách quản lý tài chính cá nhân thông minh vào cuộc sống hàng ngày.

1. Quản lý tài chính cá nhân là gì?

Quản lý tài chính cá nhân bao gồm việc quản lý tiền bạc, sắp xếp chi tiêu và lập kế hoạch tiết kiệm hợp lý nhằm đạt được các mục tiêu tài chính. Quá trình này bao hàm các hoạt động như lập ngân sách, tiết kiệm, đầu tư, quản lý nợ, bảo vệ tài sản và chuẩn bị cho các chi phí dài hạn, chẳng hạn như hưu trí, học phí cho con cái và các mục tiêu tài chính khác.

>>>> XEM THÊM: GIÁO DỤC TÀI CHÍNH CHO TRẺ EM: HÀNH TRANG VỮNG BƯỚC TƯƠNG LAI

2. Vai trò và tầm quan trọng của quản lý tài chính cá nhân

Quản lý tài chính cá nhân hiệu quả không chỉ là một kỹ năng cần thiết mà còn là chìa khóa giúp bạn đạt được sự ổn định và thành công trong cuộc sống. Việc hiểu rõ và áp dụng những phương pháp quản lý tài chính thông minh sẽ mang lại nhiều lợi ích vượt trội, chẳng hạn như:

- Đảm bảo tài chính ổn định: Khi có một kế hoạch tài chính rõ ràng, bạn sẽ có khả năng dự báo được thu nhập và chi tiêu trong tương lai, từ đó tránh được tình trạng thiếu tiền hoặc không thể chi trả cho các khoản chi tiêu cần thiết.

- Hiểu rõ dòng tiền của bản thân: Quản lý tài chính cá nhân giúp bạn hiểu rõ hơn về dòng tiền của mình, bạn sẽ dễ dàng điều chỉnh chi tiêu, giảm bớt các khoản chi không cần thiết và tăng cường tiết kiệm, đầu tư.

- Chủ động tài chính trong mọi tình huống: Giúp bạn chủ động hơn trong việc đối phó với các tình huống tài chính, từ việc có đủ tiền chi trả cho các khoản chi tiêu đến việc chuẩn bị cho những sự cố bất ngờ.

- Nâng cao mức sống: Bằng cách có một kế hoạch chi tiêu hợp lý, tiết kiệm và đầu tư thông minh, bạn có thể nâng cao chất lượng cuộc sống của mình, đáp ứng các nhu cầu tiêu dùng, sở thích cá nhân.

- Tăng khả năng đạt được các mục tiêu dài hạn: Khi bạn có một kế hoạch tài chính rõ ràng và thực hiện nó một cách kỷ luật, bạn có thể tiết kiệm và đầu tư đúng cách để tạo ra nguồn tài chính ổn định và bền vững trong tương lai.

>>>> XEM THÊM: 9 BÍ QUYẾT CHĂM SÓC SỨC KHỎE TINH THẦN ĐƠN GIẢN VÀ HIỆU QUẢ NHẤT

3. Các bước giúp bạn quản lý tài chính cá nhân hiệu quả

Quản lý tài chính cá nhân hiệu quả không chỉ là việc tiết kiệm tiền mà còn là việc có một kế hoạch rõ ràng, thực hiện từng bước một để đạt được các mục tiêu tài chính trong cuộc sống. Dưới đây là các bước cơ bản giúp bạn quản lý tài chính cá nhân một cách hiệu quả:

1 - Bước 1: Xác định mục tiêu tài chính cá nhân

Trước khi bắt tay vào quản lý tài chính cá nhân, bạn cần phải xác định rõ ràng mục tiêu tài chính của mình. Mục tiêu này có thể là ngắn hạn (1 năm), trung hạn (1-5 năm) hoặc dài hạn (trên 5 năm), tùy thuộc vào nhu cầu và tình hình tài chính của bạn.

Ví dụ, mục tiêu ngắn hạn có thể là tiết kiệm cho một chuyến du lịch hay mua một món đồ mong muốn. Mục tiêu trung hạn có thể là mua nhà, xe hoặc trả hết các khoản nợ. Mục tiêu dài hạn có thể là chuẩn bị quỹ hưu trí hoặc đầu tư vào giáo dục cho con cái.

2 - Bước 2: Đặt ra các mục tiêu tài chính cần đạt được

Sau khi xác định mục tiêu tổng thể, bước tiếp theo là đặt ra các mục tiêu tài chính cụ thể mà bạn cần đạt được trong từng giai đoạn. Các mục tiêu này cần phải thực tế, đo lường được và có thời gian hoàn thành rõ ràng. Ví dụ, nếu mục tiêu của bạn là tiết kiệm cho quỹ hưu trí, mục tiêu có thể là "tiết kiệm 20 triệu VND mỗi tháng trong 5 năm tới để có đủ số tiền hưu trí theo kế hoạch". Các mục tiêu này cần phải chia nhỏ, từ đó giúp bạn dễ dàng theo dõi tiến độ và điều chỉnh khi cần thiết.

3 - Bước 3: Theo dõi và kiểm soát chi tiêu

Một trong những yếu tố quan trọng trong quản lý tài chính cá nhân là việc theo dõi và kiểm soát chi tiêu hàng tháng. Để làm được điều này, bạn cần có một hệ thống để ghi nhận mọi khoản chi tiêu của mình, từ những khoản lớn như tiền thuê nhà, trả nợ đến những khoản nhỏ như mua cà phê hay đi ăn ngoài. Mỗi tháng, hãy rà soát lại các khoản chi của mình để xem mình đã chi bao nhiêu vào những mục nào, và liệu có thể tiết kiệm được không.

4 - Bước 4: Lập kế hoạch chi tiêu chi tiết

Lập kế hoạch chi tiêu chi tiết là bước tiếp theo để giúp bạn kiểm soát tài chính cá nhân. Sau khi theo dõi và đánh giá chi tiêu của mình, bạn cần phải lập kế hoạch chi tiêu hợp lý, sao cho mỗi khoản thu nhập của bạn đều được phân bổ một cách khoa học vào các mục tiêu tài chính.

>>>> XEM THÊM: HƯỚNG DẪN CHI TIẾT CÁCH NUÔI CON EASY THÀNH CÔNG LẦN ĐẦU TIÊN

4. Nguyên tắc quản lý tài chính cá nhân hiệu quả

Quản lý tài chính cá nhân hiệu quả không chỉ giúp bạn duy trì sự ổn định tài chính và tạo ra một nền tảng vững chắc để đạt được các mục tiêu dài hạn trong cuộc sống. Để làm được điều này, bạn cần tuân thủ một số nguyên tắc cơ bản sau:

4.1. Lập mục tiêu tài chính rõ ràng

Mục tiêu tài chính giúp bạn có định hướng, mục đích trong việc sử dụng tiền bạc. Mục tiêu có thể được phân loại thành các mục tiêu ngắn hạn, trung hạn và dài hạn, chẳng hạn như tiết kiệm cho quỹ hưu trí, mua nhà, hay đi du lịch. Những mục tiêu này cần phải có thời gian cụ thể và có thể đo lường được.

4.2. Kiểm soát và ghi chép chi tiêu

Bạn cần theo dõi và ghi chép tất cả các khoản chi tiêu trong tháng, từ những khoản lớn đến những chi phí nhỏ hàng ngày như cà phê, ăn uống. Việc này giúp bạn nhận thức được dòng tiền của mình và có thể phát hiện được những khoản chi không cần thiết.

4.3. Tiết kiệm và tạo quỹ dự phòng (bao gồm quỹ khẩn cấp)

Bạn cần dành một phần thu nhập hàng tháng để tiết kiệm cho các mục tiêu tài chính dài hạn. Bên cạnh đó, việc xây dựng một quỹ khẩn cấp là rất quan trọng, với số tiền đủ để chi trả cho ít nhất 3 đến 6 tháng chi phí sinh hoạt, giúp bạn chủ động trong những tình huống bất ngờ.

4.4. Hạn chế vay nợ và trả nợ nghiêm túc

Hạn chế vay nợ và chỉ vay khi thực sự cần thiết và có khả năng chi trả. Ngoài ra, bạn cũng cần có kế hoạch trả nợ rõ ràng, ưu tiên thanh toán các khoản nợ có lãi suất cao trước.

4.5. Đầu tư phù hợp với năng lực cá nhân

Bạn cần phải đầu tư một cách cẩn trọng và phù hợp với năng lực tài chính của mình. Đừng đầu tư vào các sản phẩm tài chính hoặc thị trường mà bạn không hiểu rõ.

4.6. Không chi tiêu nhiều hơn số tiền bạn kiếm được

Việc sống trong khả năng tài chính của mình giúp bạn tránh được các vấn đề tài chính như nợ nần và căng thẳng trong việc chi tiêu. Bạn cần lên kế hoạch chi tiêu hợp lý, không chạy theo những ham muốn ngắn hạn mà quên đi các mục tiêu dài hạn.

4.7. Gia tăng thu nhập bằng nhiều nguồn

Ngoài thu nhập chính từ công việc, bạn có thể tăng thu nhập bằng cách làm thêm các công việc bán thời gian, kinh doanh online hoặc đầu tư. Đồng thời, phát triển kỹ năng cá nhân cũng giúp bạn nhận thêm nhiều cơ hội nghề nghiệp tốt hơn.

4.8. Lập kế hoạch và theo dõi ngân sách rõ ràng

Bạn cần phân bổ thu nhập của mình vào các mục chi tiêu hợp lý, bao gồm chi phí sinh hoạt, tiết kiệm, đầu tư và quỹ khẩn cấp. Sau khi lập kế hoạch, hãy theo dõi chi tiêu hàng tháng để đảm bảo bạn không vượt quá ngân sách đã đặt ra.

>>>> XEM THÊM: DẠY CON THEO PHƯƠNG PHÁP MONTESSORI, BA MẸ CẦN LƯU Ý GÌ?

5. Phương pháp quản lý tài chính cá nhân phổ biến

Quản lý tài chính cá nhân hiệu quả không chỉ giúp bạn duy trì sự ổn định mà còn tạo ra nền tảng vững chắc cho tương lai. Dưới đây là các phương pháp quản lý tài chính cá nhân phổ biến, giúp bạn xây dựng chiến lược tài chính phù hợp với mục tiêu và hoàn cảnh của mình:

5.1. Phương pháp 50/30/20

Phương pháp 50/30/20 là một trong những cách tiếp cận đơn giản và hiệu quả nhất để quản lý tài chính cá nhân. Theo đó, thu nhập hàng tháng của bạn sẽ được chia thành ba phần:

- 50% cho nhu cầu thiết yếu: Đây là các khoản chi không thể thiếu, như tiền thuê nhà, thực phẩm, tiện ích, bảo hiểm, và các chi phí sinh hoạt cơ bản.

- 30% cho mong muốn: Các khoản chi cho giải trí, du lịch, mua sắm, ăn uống ngoài, hoặc các sở thích cá nhân.

- 20% cho tiết kiệm và đầu tư: Một phần thu nhập được dành cho các khoản tiết kiệm, quỹ khẩn cấp, hoặc đầu tư vào các sản phẩm tài chính giúp gia tăng tài sản.

5.2. Pay Yourself First

Phương pháp "Pay Yourself First" (Thanh toán cho chính mình trước) khuyến khích bạn ưu tiên việc tiết kiệm hoặc đầu tư trước khi bắt đầu chi tiêu vào các nhu cầu khác. Theo phương pháp này, bạn sẽ dành một phần thu nhập để tiết kiệm hoặc đầu tư ngay khi nhận lương, trước khi chi cho các khoản chi tiêu như ăn uống, mua sắm hay giải trí.

5.3. FIRE (Financial Independence, Retire Early)

Phương pháp FIRE (Financial Independence, Retire Early - Độc lập tài chính, Nghỉ hưu sớm) là một phong trào tài chính được nhiều người trẻ lựa chọn để đạt được tự do tài chính sớm, thường trước tuổi 40. Để thực hiện phương pháp này, bạn cần tập trung tiết kiệm một phần lớn thu nhập (thường là từ 50% đến 70%) và đầu tư mạnh mẽ vào các sản phẩm tài chính có thể sinh lời cao như cổ phiếu, quỹ ETF, bất động sản, hoặc các kênh đầu tư khác.

Phương pháp FIRE đòi hỏi bạn có một kế hoạch tài chính rất rõ ràng và kỷ luật trong việc tiết kiệm và đầu tư. Tuy nhiên, nó cũng yêu cầu bạn hy sinh một số tiện nghi trong cuộc sống hiện tại để đạt được sự độc lập tài chính và nghỉ hưu sớm.

5.4. Quản lý danh mục đầu tư

Quản lý danh mục đầu tư là một phương pháp quan trọng giúp bạn gia tăng tài sản trong dài hạn. Phương pháp này bao gồm việc phân bổ tiền của bạn vào nhiều loại tài sản khác nhau để giảm thiểu rủi ro và tối đa hóa cơ hội sinh lời. Các loại tài sản phổ biến có thể bao gồm:

- Cổ phiếu: Đầu tư vào cổ phiếu của các công ty có tiềm năng phát triển mạnh mẽ.

- Bất động sản: Đầu tư vào các dự án bất động sản có giá trị gia tăng cao.

- Quỹ đầu tư: Đầu tư vào các quỹ ETF, quỹ tương hỗ hoặc quỹ đầu tư khác để hưởng lợi từ sự phân bổ tài sản chuyên nghiệp.

>>>> XEM THÊM: CÁCH DẠY CON TUỔI DẬY THÌ - HIỂU VÀ ĐỒNG HÀNH CÙNG CON ĐÚNG CÁCH

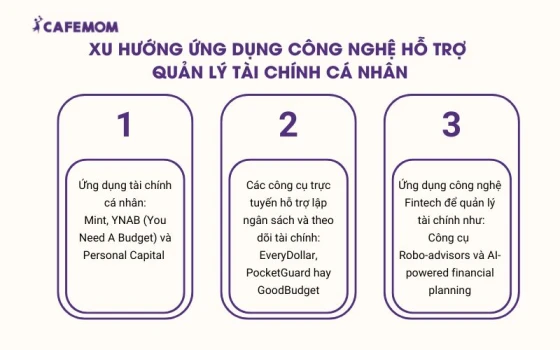

6. Xu hướng công nghệ hỗ trợ quản lý tài chính cá nhân

Ngày nay, công nghệ đang đóng vai trò quan trọng trong việc quản lý tài chính cá nhân, giúp người dùng dễ dàng theo dõi chi tiêu, tiết kiệm và đầu tư hiệu quả hơn. Các công cụ và ứng dụng tài chính hiện đại giúp đơn giản hóa mọi quy trình tài chính, từ lập ngân sách đến tối ưu hóa các khoản đầu tư.

1 - Ứng dụng tài chính cá nhân

Các ứng dụng như Mint, YNAB (You Need A Budget) và Personal Capital cho phép người dùng theo dõi thu nhập, chi tiêu, tiết kiệm và đầu tư một cách dễ dàng. Mint giúp tổng hợp tất cả các tài khoản ngân hàng và thẻ tín dụng, YNAB hỗ trợ lập kế hoạch ngân sách chi tiết, trong khi Personal Capital cung cấp cái nhìn tổng thể về tài sản và các khoản đầu tư.

2 - Các công cụ trực tuyến hỗ trợ lập ngân sách và theo dõi tài chính

Ngoài các ứng dụng di động, nhiều công cụ trực tuyến như EveryDollar, PocketGuard hay GoodBudget cung cấp các tính năng lập ngân sách, phân tích chi tiêu và theo dõi tài chính cá nhân. Một số công cụ miễn phí như EveryDollar và PocketGuard giúp người dùng thiết lập ngân sách đơn giản, trong khi các công cụ trả phí mang đến tính năng phân tích sâu hơn và nhiều công cụ đầu tư.

3 - Xu hướng mới trong quản lý tài chính cá nhân

Công nghệ tài chính (FinTech) đang phát triển mạnh mẽ, mang đến các công cụ mới như Robo-advisors và AI-powered financial planning giúp người dùng không chỉ theo dõi chi tiêu mà còn nhận được lời khuyên đầu tư tự động. Những công nghệ này giúp tự động hóa quy trình đầu tư, tối ưu hóa lợi nhuận và giảm thiểu rủi ro. Sự phát triển của blockchain và các ứng dụng thanh toán điện tử như PayPal hay Venmo cũng giúp giao dịch tài chính trở nên nhanh chóng và an toàn hơn.

Nhờ vào sự phát triển của công nghệ, việc quản lý tài chính cá nhân trở nên dễ dàng và hiệu quả hơn bao giờ hết, mang lại sự chủ động và tự tin trong việc quản lý tài chính cho mỗi người.

7. Những lưu ý khi quản lý tài chính cá nhân

Quản lý tài chính cá nhân là một quá trình dài hơi và đòi hỏi sự chú ý cẩn thận. Để đạt được sự ổn định tài chính, bạn cần lưu ý những yếu tố quan trọng sau đây:

- Xác định nguồn ngân sách: Phân tích tất cả các nguồn thu nhập để lên kế hoạch chi tiêu và tiết kiệm hiệu quả hơn.

- Hạn chế lạm dụng thẻ tín dụng: Sử dụng thẻ tín dụng có kiểm soát, thanh toán đúng hạn để tránh lãi suất cao và phí phạt.

- Tuân thủ, kiên nhẫn, linh hoạt: Quản lý tài chính cá nhân cần tuân thủ kế hoạch, kiên nhẫn và linh hoạt để xây dựng nền tảng tài chính ổn định.

- Theo dõi chi phí phát sinh: Ghi chép và theo dõi chi tiêu giúp bạn điều chỉnh ngân sách và tránh vượt quá mức chi tiêu.

- Cân nhắc chi tiêu lớn: Đánh giá kỹ các khoản chi lớn như mua nhà, xe hay đầu tư để đảm bảo phù hợp với tài chính.

- Chi tiêu không vượt quá thu nhập: Cân đối giữa thu nhập và chi tiêu, sống trong khả năng tài chính và tiết kiệm.

- Duy trì thói quen tiết kiệm: Tiết kiệm hàng tháng dù thu nhập cao hay thấp để xây dựng quỹ dự phòng và chuẩn bị cho mục tiêu tài chính dài hạn.

- Theo dõi dòng tiền định kỳ: Giúp nhận diện vấn đề sớm và đưa ra quyết định tài chính kịp thời, tránh gặp khó khăn trong tương lai.

8. Những câu hỏi thường gặp về cách quản lý tài chính cá nhân thông minh

CafeMom giải đáp một số câu hỏi thường gặp về cách quản lý tài chính cá nhân:

1 - Nên quản lý dòng tiền cá nhân ở đâu?

Việc quản lý dòng tiền cá nhân có thể thực hiện qua nhiều kênh khác nhau tùy thuộc vào nhu cầu và thói quen của mỗi người. Một số lựa chọn phổ biến bao gồm:

- Ứng dụng tài chính cá nhân: Các ứng dụng như Mint, YNAB (You Need A Budget), hoặc Personal Capital.

- Ngân hàng và các dịch vụ tài chính trực tuyến: Các ngân hàng hiện nay cung cấp dịch vụ quản lý tài khoản trực tuyến, cho phép bạn theo dõi dòng tiền, thanh toán hóa đơn và tiết kiệm trực tuyến.

- Sổ tay tài chính cá nhân: Một cách truyền thống nhưng vẫn rất hiệu quả là ghi chép chi tiêu vào một cuốn sổ tay.

2 - Người mới bắt đầu quản lý tài chính cá nhân nên chú ý gì?

Đối với những người mới bắt đầu quản lý tài chính cá nhân, có một số điều quan trọng cần lưu ý:

- Hiểu rõ nguồn thu nhập và chi tiêu

- Lập ngân sách chi tiêu hợp lý

- Đặt ra mục tiêu tài chính rõ ràng

- Xây dựng quỹ dự phòng

- Kiên nhẫn và bền bỉ

3 - Những sai lầm thường gặp khi quản lý tài chính cá nhân là gì?

Có nhiều sai lầm phổ biến mà mọi người thường mắc phải khi quản lý tài chính cá nhân. Dưới đây là một số sai lầm thường gặp:

- Không lập ngân sách hoặc không tuân thủ ngân sách dẫn đến việc tiêu xài vượt mức và thiếu kiểm soát tài chính

- Chi tiêu quá mức so với thu nhập gây áp lực tài chính mà còn có thể dẫn đến việc vay nợ

- Chỉ tập trung vào tiết kiệm mà bỏ qua đầu tư

- Không có quỹ khẩn cấp khiến bạn có thể gặp khó khăn khi đối mặt với những tình huống bất ngờ như mất việc hoặc chi phí phát sinh ngoài dự kiến

- Vay nợ quá mức dẫn đến tình trạng nợ nần và không kiểm soát được tài chính

- Không theo dõi dòng tiền thường xuyên

- Không có mục tiêu tài chính rõ ràng

Quản lý tài chính cá nhân thông minh giúp chúng ta đạt được sự ổn định tài chính và tự do tài chính trong tương lai. Hy vọng bài viết đã cung cấp các thông tin hữu ích cho bạn về phương pháp quản lý tài chính cá nhân hiệu quả.

Quản lý tài chính cá nhân là gì?

Quản lý tài chính cá nhân bao gồm việc quản lý tiền bạc, sắp xếp chi tiêu và lập kế hoạch tiết kiệm hợp lý nhằm đạt được các mục tiêu tài chính. Quá trình này bao hàm các hoạt động như lập ngân sách, tiết kiệm, đầu tư, quản lý nợ, bảo vệ tài sản và chuẩn bị cho các chi phí dài hạn, chẳng hạn như hưu trí, học phí cho con cái và các mục tiêu tài chính khác.